九阳股份2024年净利同比缩水近七成,战略转型阵痛与海外失速拖累业绩

- 发布日期:2025-04-19 07:27 点击次数:120

深圳商报·读创客户端记者 穆砚

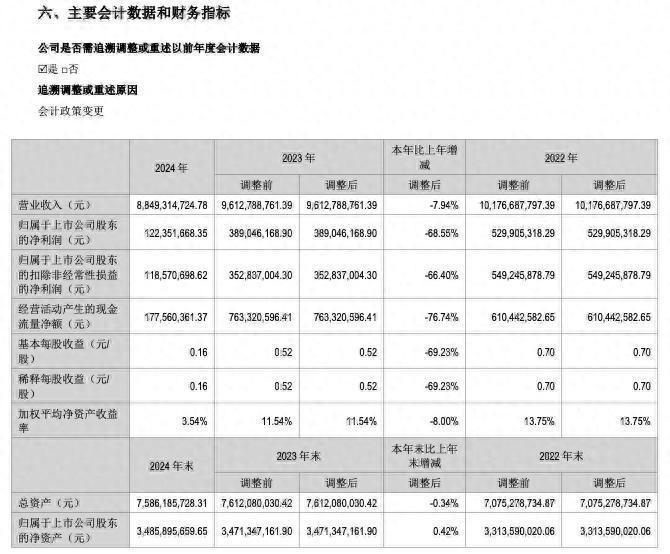

3月27日晚间,九阳股份有限公司(以下简称“九阳股份”或“公司”)发布2024年年度报告。公司2024年实现营业收入88.49亿元,同比下降7.94%;净利润1.22亿元,同比下降68.55%;基本每股收益0.16元。公司拟每10股派发现金红利1.5元(含税)。

九阳股份公告截图

九阳股份在年报中称,2024年,公司实现营业收入884,931.47万元,较上年同期下降7.94%;公司传统优势品类稳健发展,其他新进细分品类高质量发展,收入结构持续优化。公司营业成本659,232.75万元,同比下降8.75%。公司毛利率同比上涨0.66个百分点。公司销售费用150,624.57万元,同比上涨13.43%,销售费用率17.02%,同比上涨3.21个百分点;管理费用38,452.93万元,同比上涨0.92%,管理费用率4.35%,同比上升0.38个百分点,研发投入36,096.68万元,同比下降7.19%。公司实现利润总额4,907.32万元,同比下降88.61%;实现归属于上市公司股东的净利润12,235.17万元,同比下降68.55%。公司实现经营活动产生的现金流量净额17,756.04万元,同比下降76.74%,主要系公司本期销售商品、提供劳务收到的现金减少所致。

综合九阳股份2024年年报,其业绩表现创下公司近十年净利润最低水平,折射出小家电行业竞争加剧背景下企业转型的阶段性压力。

从收入结构看,传统核心品类豆浆机、破壁机等产品保持稳定,空气炸锅、养生壶等新兴品类收入占比提升至26%,但未能抵消整体市场需求疲软的影响。渠道变革中,线上销售占比达65.8%,其中抖音平台销售额三年增长超200%,线下渠道则因主动收缩战略导致贡献率下降。海外市场成为业绩主要拖累项,受国际物流成本攀升及汇率波动冲击,境外业务营收同比下降23%,第四季度单季因海外订单延期产生7732.87万元违约损失,直接导致当季净利润转负。

战略投入的短期成本激增是利润下滑的核心动因。公司为推进高端化转型和智能家居生态布局,全年销售费用率攀升至12.0%,研发投入占比维持在3.6%的高位。尽管推出单价超千元的太空系列空气炸锅等高端产品,但新品类市场培育周期拉长,技术转化效率未达预期。资产减值压力同步加剧,存货周转天数从2023年的58天延长至67天,全年计提存货跌价准备3200万元,同比增加48%,反映出渠道库存消化速度放缓的现实困境。

值得关注的是,该公司毛利率当年逆势提升0.66个百分点至25.96%,显示高端产品结构调整初见成效;资产负债率控制在53.8%,流动比率1.36,短期偿债能力稳定;经营活动现金流净额1.78亿元,表明主营业务仍具造血能力。面对国内小家电市场红海竞争与海外复苏的不确定性,管理层已启动组织架构调整,计划2025年收缩非核心业务投入,重点聚焦智能厨电生态链建设,目标将研发成果转化率提升至40%,并通过供应链优化降低海外业务风险敞口。

审读:吴席平